Элеонора Рузыева

Старший специалист-консультант

Поcмотреть все статьи автора

Попробуйте переформулировать свой запрос или задайте вопрос нашим специалистам

Учет резервов по отпускным, вознаграждениям по итогам года и за выслугу лет является одной из важных финансовых процедур для организаций. Она позволяет работодателям планировать и резервировать необходимые средства на будущие выплаты сотрудникам.

С момента вступления в силу ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» с 01.01.2011, в российском бухгалтерском учете было введено новое понятие - оценочное обязательство. Документ, утвержденный приказом Минфина России от 13.12.2010 № 167н, регулирует порядок отражения оценочных обязательств, условных обязательств и активов в бухгалтерском учете и отчетности организаций. Данные правила применяются всеми юридическими лицами в Российской Федерации, за исключением кредитных организаций и государственных (муниципальных) учреждений. Однако субъекты малого предпринимательства, за исключением субъектов-эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации, могут не применять ПБУ 8/2010.

Согласно Трудовому кодексу Российской Федерации, каждый работник имеет право на ежегодный оплачиваемый отпуск. Размер и порядок его определения устанавливаются коллективным договором или локальным нормативным актом, а также могут быть выражены в трудовом договоре. По законам Российской Федерации, работодатель обязан резервировать средства на выплату отпускных работнику. Резерв формируется на основе расчета суммы отпускных в соответствии с установленным размером оплаты отпуска и количеством отпускных дней. Для накопления средств на сумму отпускных работодатель должен резервировать соответствующую сумму с каждой выплаты заработной платы сотруднику.

Согласно Федеральному закону «О бухгалтерском учете», резервы по отпускным, вознаграждениям и выслуге лет должны быть учтены в бухгалтерском учете организации. Резервирование данных средств должно происходить в соответствии с установленными правилами и принципами бухгалтерского учета. Организация должна отразить данные резервы на счете 401.60 «Резервы предстоящих расходов».

В течение года, следует использовать резерв, созданный для покрытия определенных расходов, именно на эти расходы. Если фактические расходы превышают сумму резерва, то разница учитывается на счете 401.60, как затраты или кредиторская задолженность. В случае, если сумма на счете 401.60 недостаточна для погашения всех расходов, то оценочное обязательство признается в общем порядке (согласно пункту 21 ПБУ 8/2010). Если же остается неиспользованная сумма оценочного обязательства после его погашения, то эта сумма признается прочим доходом организации.

Настройка расчета резервов в программе ЗКГУ

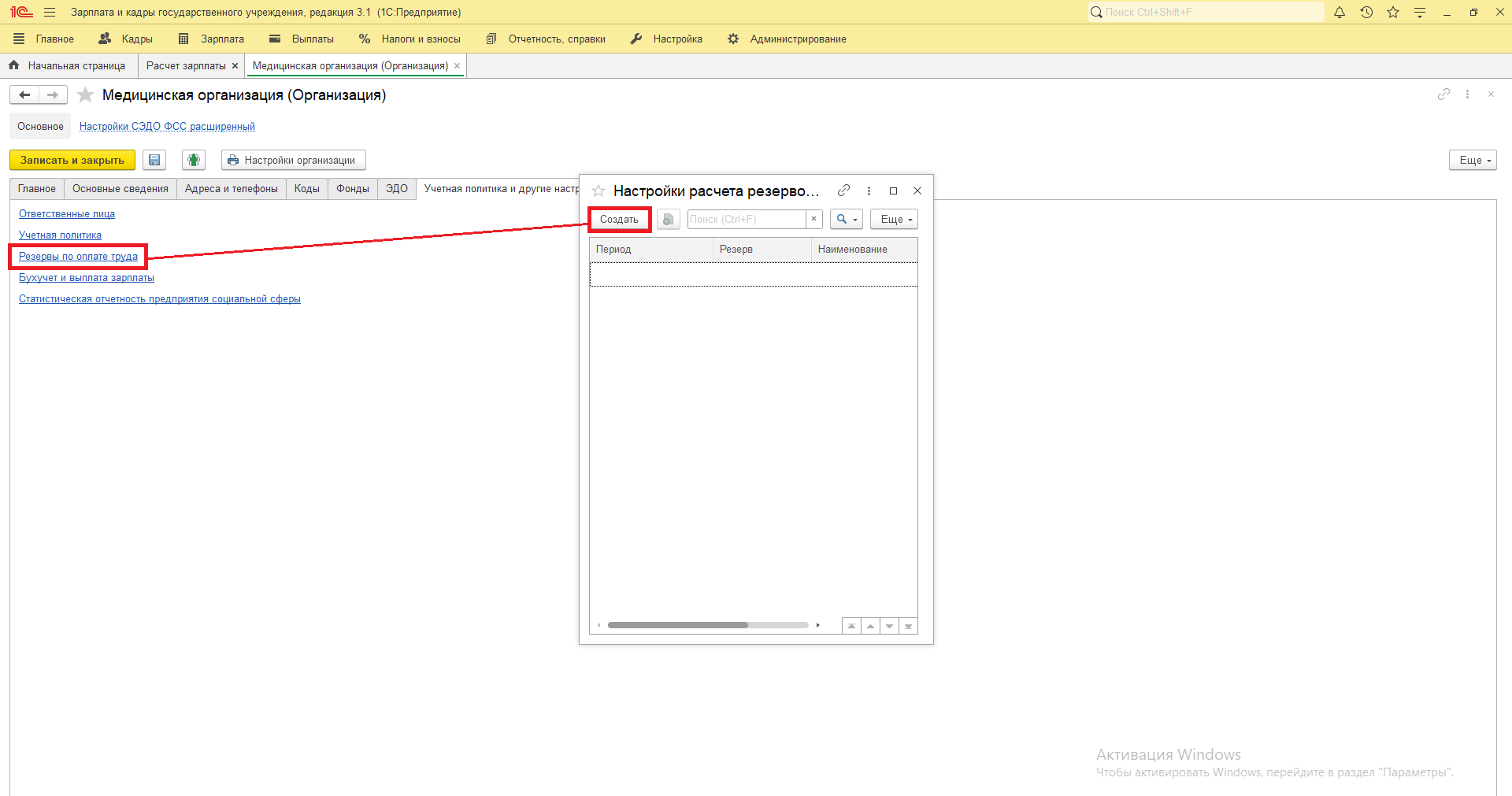

Для начала необходимо включить в настройках расчета зарплаты (Настройка – Расчет зарплаты) функцию «Использовать резервы по оплате труда».

После настройки программы в карточке организации появится ссылка «Резервы по оплате труда» (Настройки – Организации – Учетная политика и другие настройки). По кнопке создать мы можем настроить расчет резерва на определенный год.

! Для каждого периода (года) необходимы свои настройки резерва по оплате труда.

При создании настроек расчета по оплате труда необходимо:

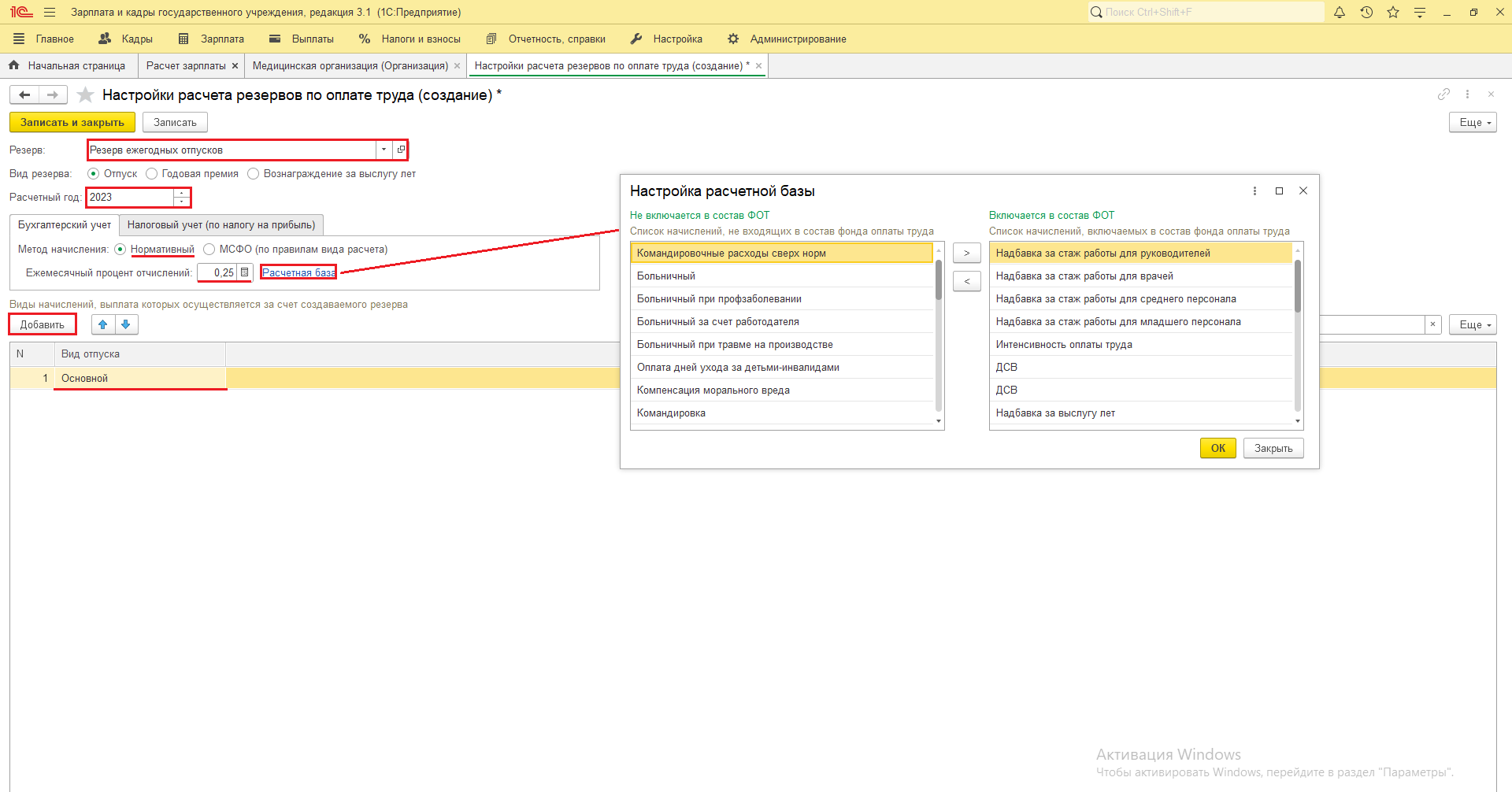

Далее расположена табличная часть, в которой можно выбрать в каком бухгалтерском и (или) налоговом учете будет учитываться резерв.

Рассмотрим формирование резерва по оплате отпусков.

В бухгалтерском учете существуют два метода расчета:

Нормативный. Для определения суммы оценочного обязательства следует умножить предварительно рассчитанный и указанный в поле «Ежемесячный процент отчислений» процент на общую сумму начислений заработной платы (ФОТ), от которых будет рассчитываться этот процент. Для указания начислений, которые планируется выплатить из данного резерва, перейдите по ссылке «Расчетная база» и добавьте их в табличную часть с помощью кнопки «Добавить».

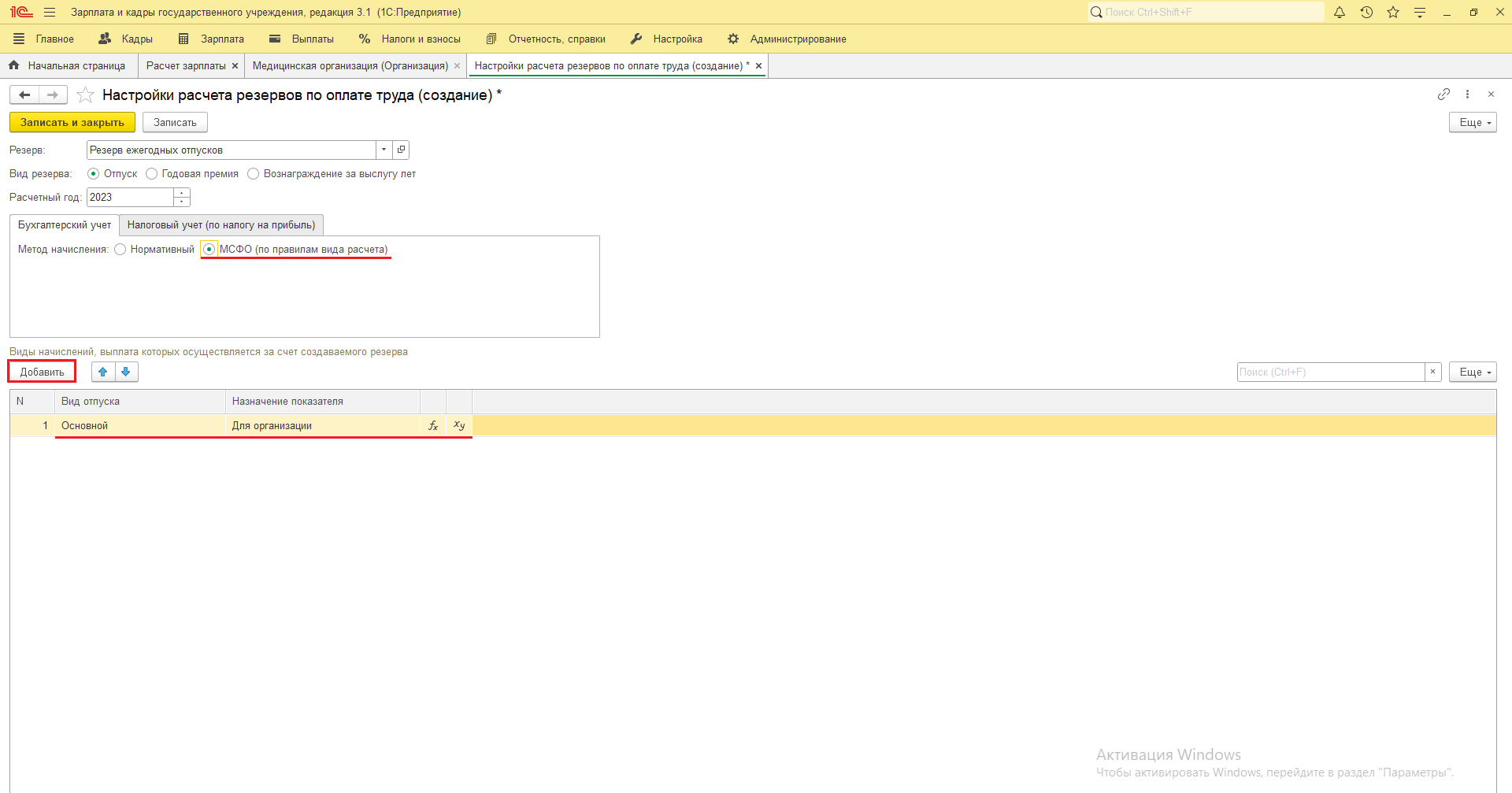

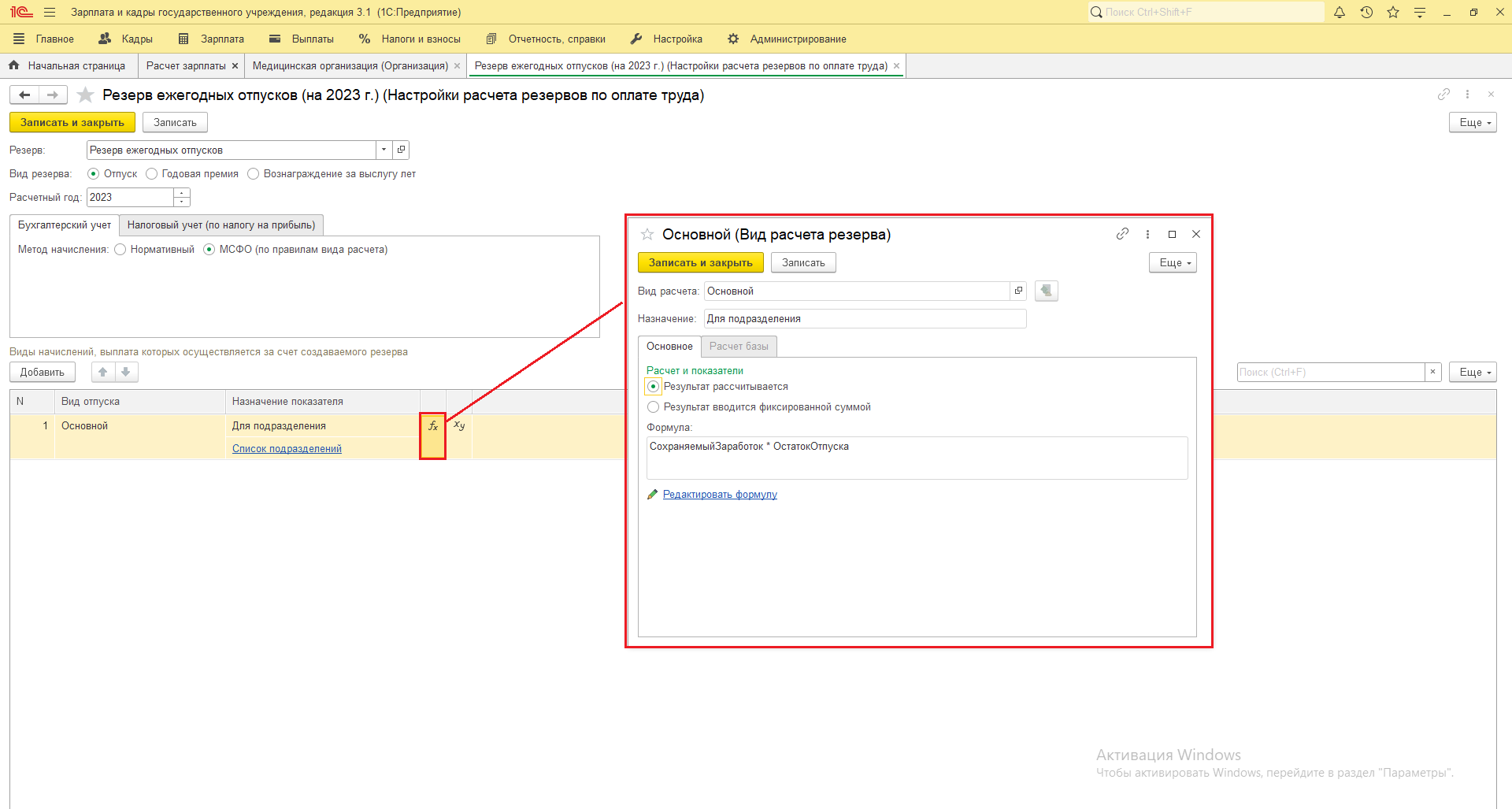

МСФО. Данный метод является более точным. По кнопке добавить выбираем вид отпуска, назначение показателя – для организации. Расчет для резерва отпусков будет производиться по следующей формуле:

Сохраняемый средний заработок * Остаток Отпуска

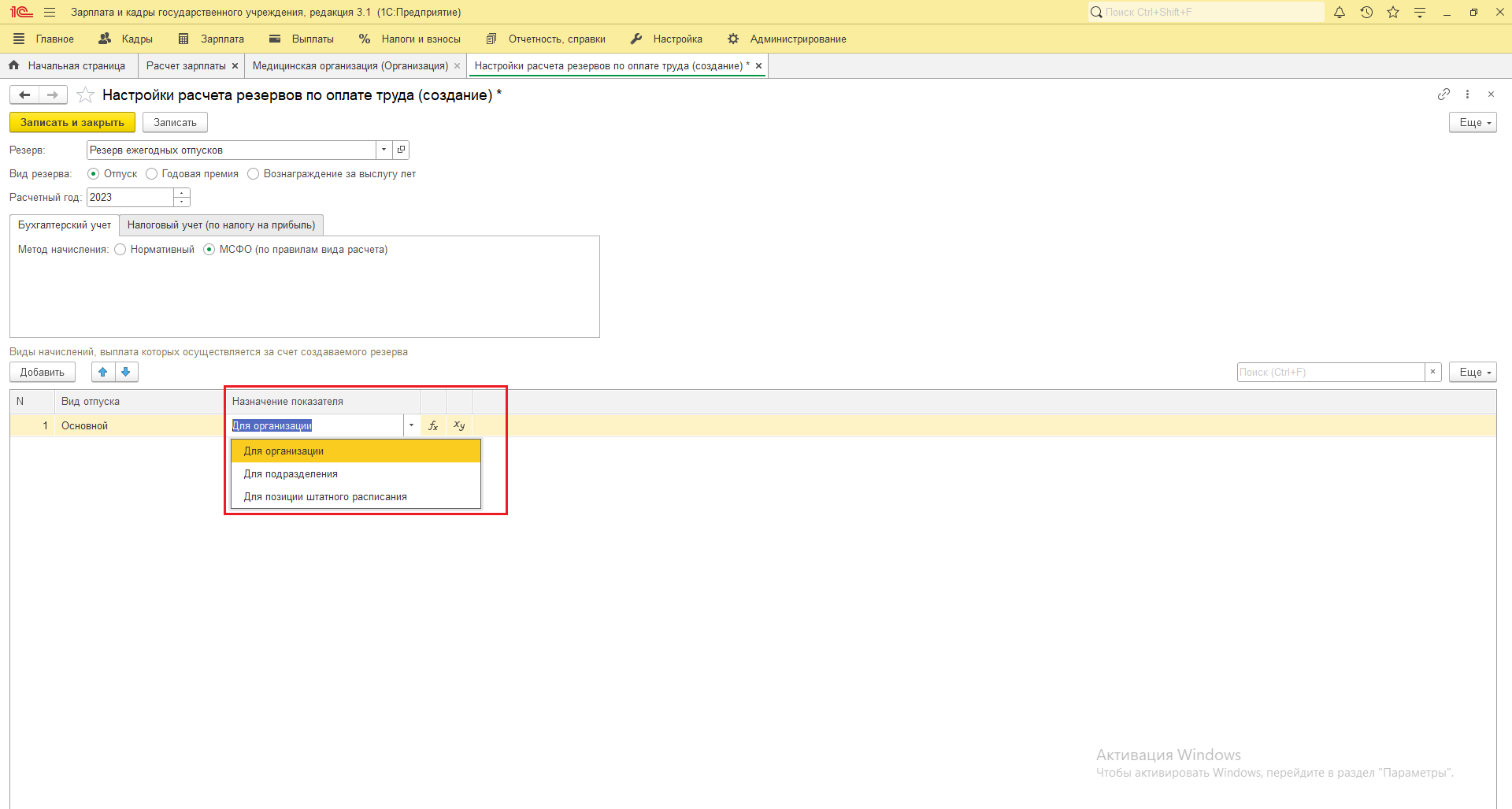

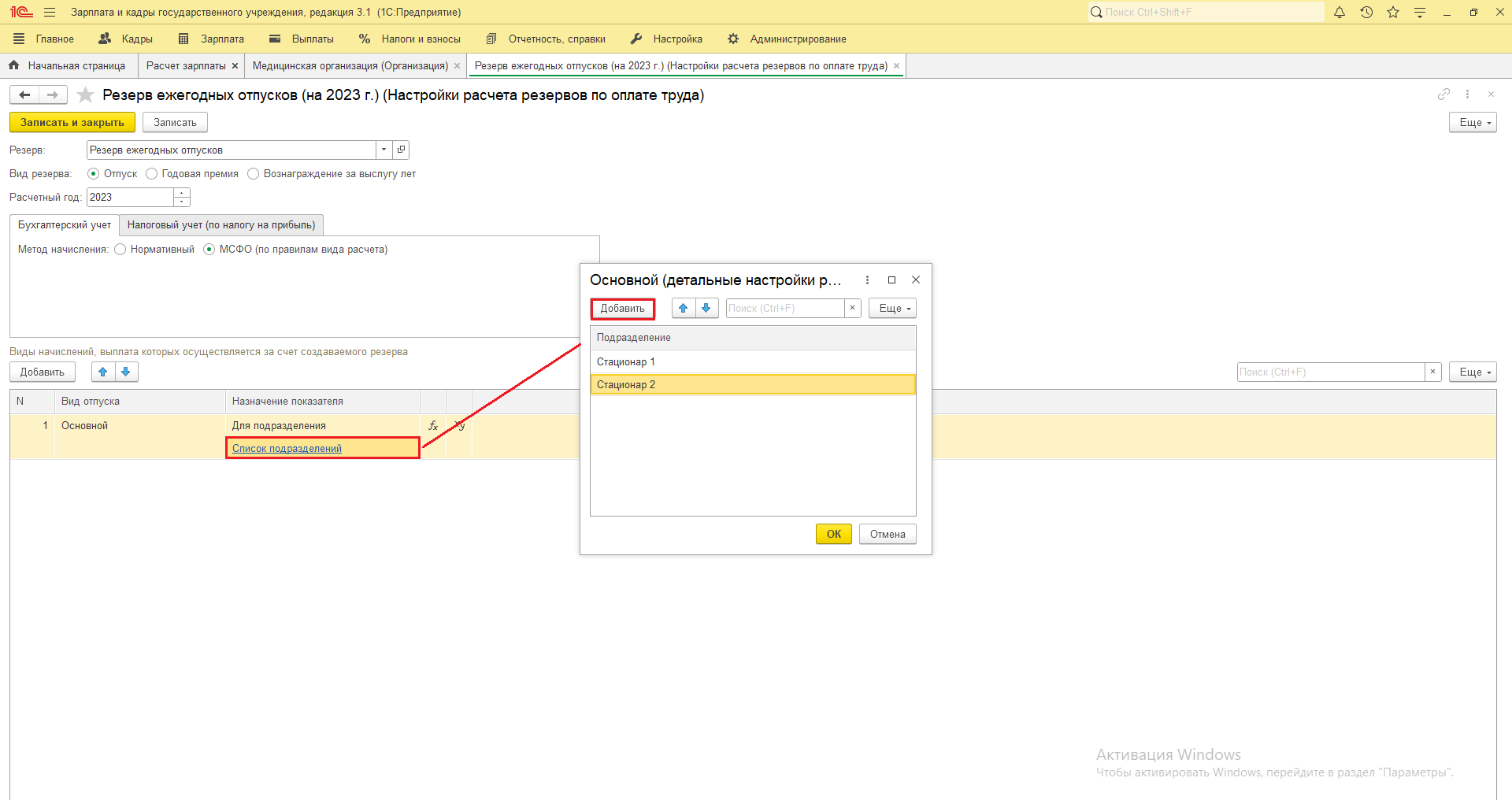

Если вид расчета при начислении резерва учитывается не для всей организации в целом, существует различный расчет, исходя из подразделений или для позиций штатного расписания, в поле назначение показателя выбираем «Для подразделения» или «Для позиций штатного расписания».

После появится ссылка для выбора подразделений или позиций штатного расписания. По кнопке добавить выбираем нужные.

Перейдя по ссылке fx мы можем увидеть формулу расчета резерва для отпусков.

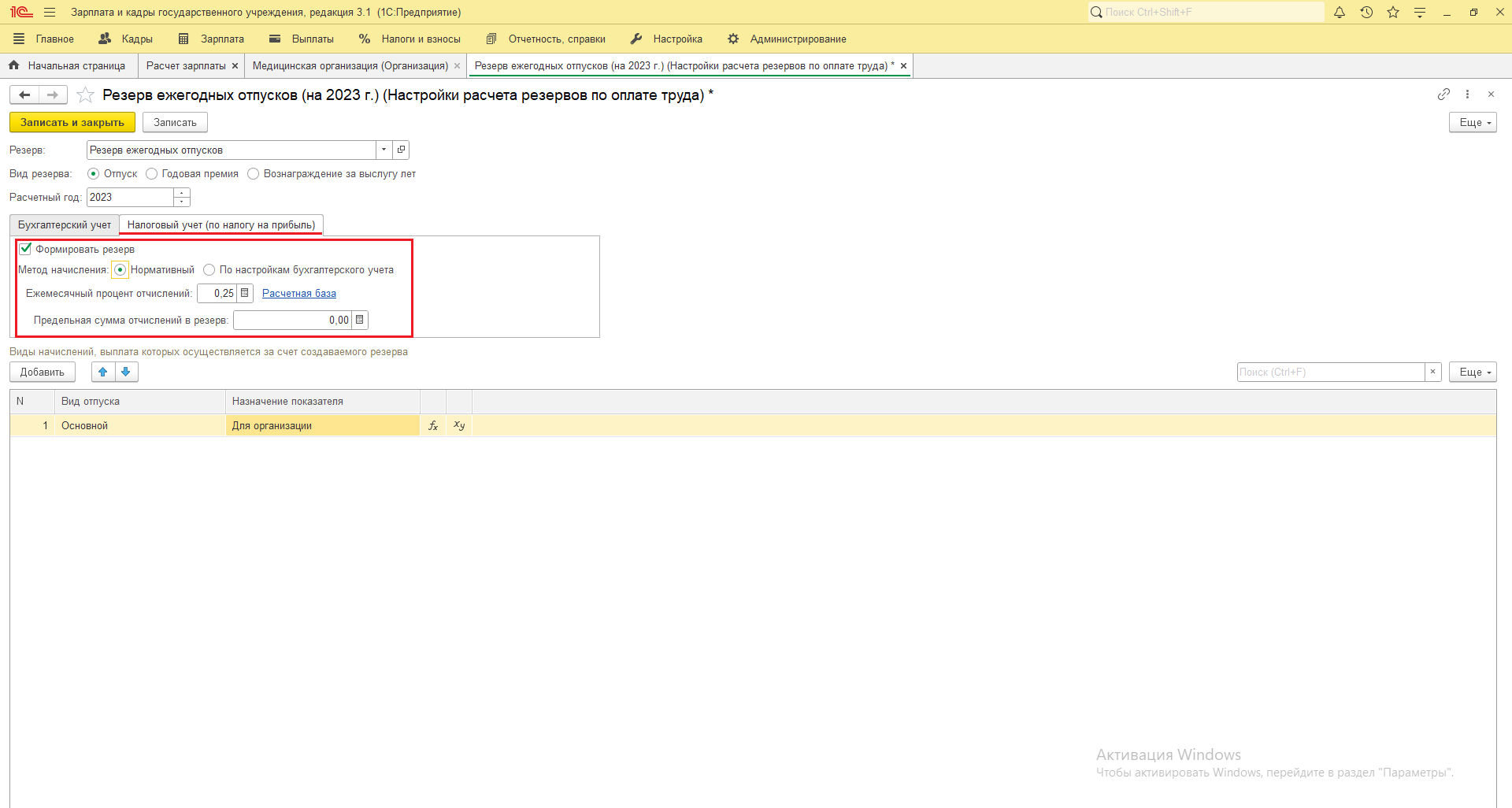

Если решено формировать резерв и в налоговом учете, то на закладке «Налоговый учет (по налогу на прибыль)» поставьте флажок «Формировать резерв» и укажите максимальную сумму отчислений в резерв. Эта сумма должна быть пределом отчислений именно за текущий год, для которого устанавливается данная настройка. Максимальная сумма используется только при начислении резерва в налоговом учете.

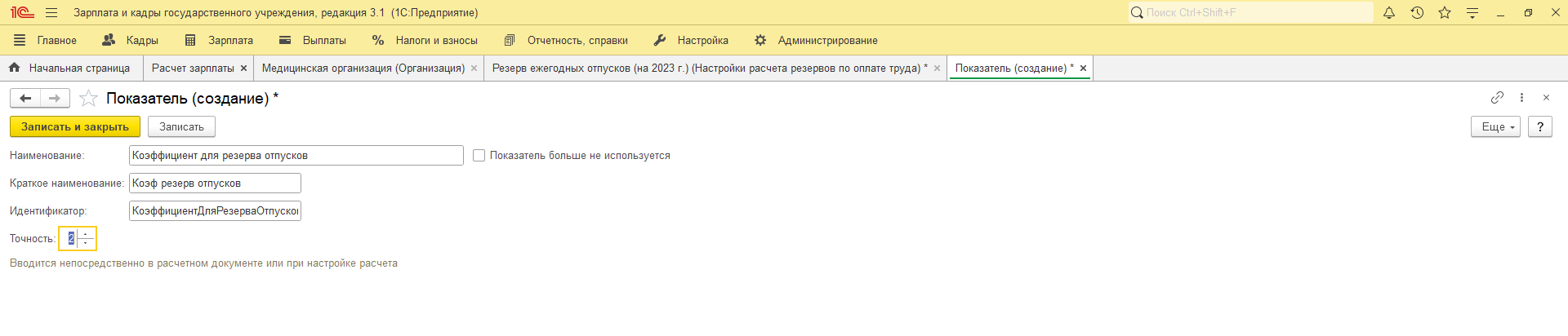

Пример: в учетной политике организации прописано, что формула для расчета резервов на оплату отпусков должна включать определенные коэффициенты для разные для каждого подразделения, т. е. формула для расчета должна выглядеть следующим образом:

Сохраняемый средний заработок * Остаток Отпуска * Коэффициент подразделения

Для того, чтобы реализовать это в программе 1С, нужно отредактировать базовую формулу, добавив новый показатель.

В окне создания показателя:

После создания показателя добавляем его в формулу и сохраняем.

Для того, чтобы поставить значение коэффициента для подразделения, переходим по ссылке xy, добавляем то подразделение, выбранное в списке подразделений, в поле показатель выбираем созданный нами коэффициент и ставим нужное значение.

Сохраняем настройки.

Расчет текущей суммы отчислений в резерв за месяц производится с помощью документа «Начисления» на вкладке Резервы по оплате труда (Зарплата – Бухучет – Резервы по оплате труда).

В документе создания резерва по оплате труда:

Документ Резервы по оплате труда содержит пять разделов:

1. Раздел «Начисления» позволяет получить подробный расчет суммы резерва, учитывая все необходимые показатели. Состав используемых данных зависит от резерва и методики его формирования, указанной в настройках.

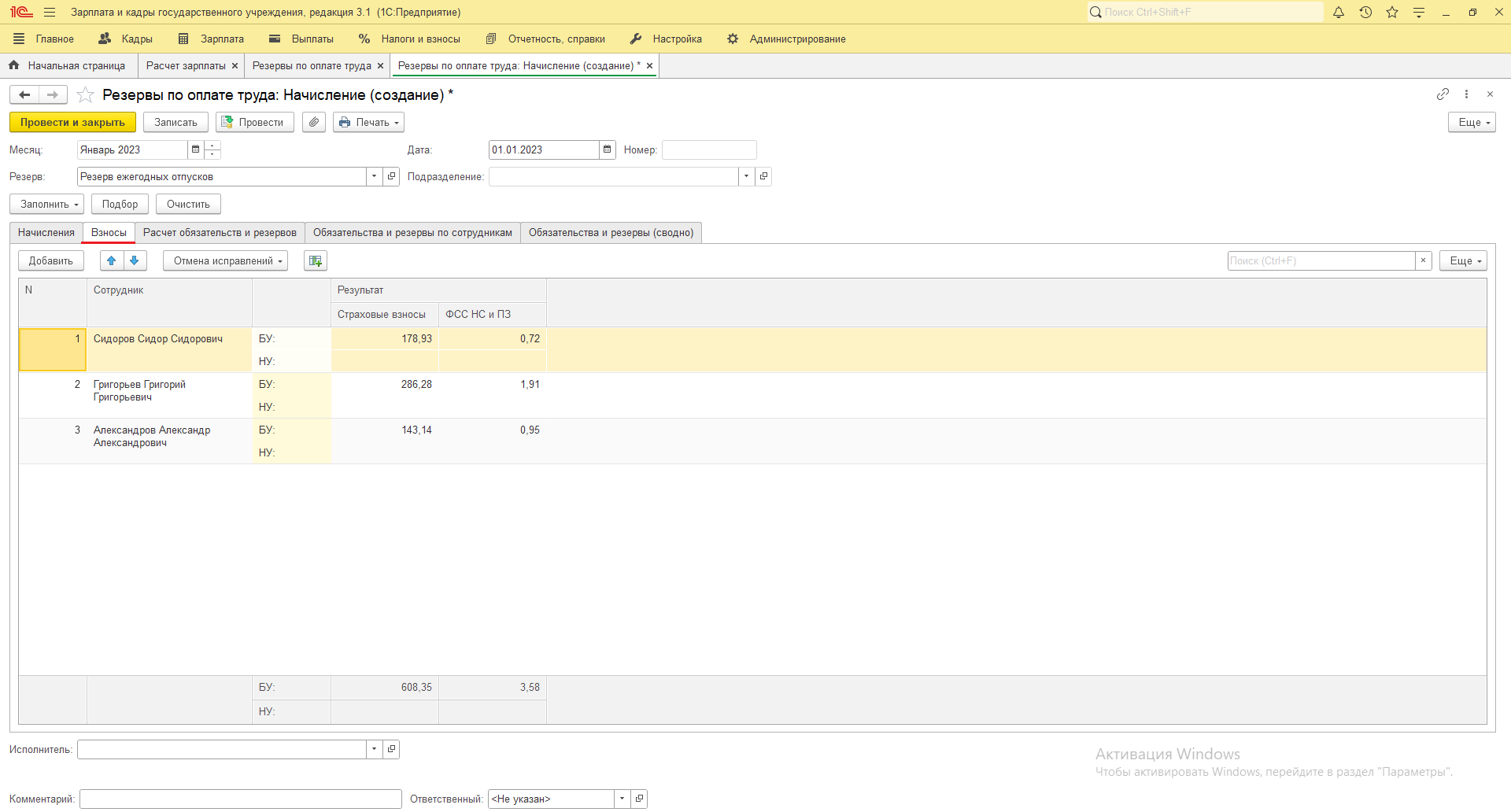

2. Раздел «Взносы» отображает суммы рассчитанных страховых взносов на основе рассчитанного резерва.

3. Раздел «Расчет обязательств и резервов» демонстрирует текущий расчет суммы резерва для учетной записи, учитывая накопленные суммы и предельную величину. Алгоритм расчета отображается в колонках «исчислено», «накоплено» и «зачтено».

4. Раздел «Обязательства и резервы по сотрудникам» показывает итоговые суммы в разрезе сотрудников, подразделений и способов отражения. В этих данных можно увидеть контрольные итоги.

5. Раздел «Обязательства и резервы (сводно)» отображает сводные суммы для учета. Эти данные предназначены для использования в бухгалтерской программе для отражения на соответствующих счетах учета резервов и формирования проводок.

Для получения справки-расчета резервов по оплате труда можно воспользоваться кнопкой «Печать» в шапке документа. В справке будет представлен подробный расчет оценочных обязательств по сотрудникам.

Для того, чтобы ознакомиться со сводными данными об остатках и оборотах резервов по оплате труда можно воспользоваться отчетом «Остатки и обороты резервов по оплате труда» (Зарплата – Отчеты по зарплате – Бухучет).

Комментарии к публикации:

Авторизуйтесь чтобы оставить комментарий. Авторизоваться